Onderverzekering bedrijfspand: wat is het risico voor bedrijven?

Voor de verzekering van je bedrijfspand (gebouwenverzekering) wordt een verzekerde som vastgesteld. Dit bedrag is gelijk aan de herbouwwaarde. Het bedrag dat nodig is om het pand op dezelfde plek met dezelfde bestemming te herbouwen. Dit is dus niet de waarde van het pand bij verkoop.

Onderverzekering betekent een te lage uitkering bij schade

Het is van groot belang dat de verzekerde som op de polis van je bedrijfspand klopt. Bij schade kan onderverzekering (een te lage verzekerde som) namelijk betekenen dat de schadevergoeding te laag uitvalt. Zo kan een schade ondanks de aanwezige verzekering toch leiden tot financiële problemen.

20 tot 50% onderverzekering bedrijfsgebouwen

In 2024 werd berekend dat bedrijfsgebouwen in Nederland zo’n 20% tot 50% onderverzekerd zijn. Dit is het gevolg van stijgende kosten en gewijzigde wettelijke eisen. Zo moeten nieuwbouwprojecten voldoen aan het Besluit bouwwerken leefomgeving. Dat betekent dat nieuwe gebouwen bijna energieneutraal gebouwd moeten worden (volgens de BENG-norm). Ook op andere gebieden, zoals brandveiligheid, zijn de wettelijke eisen aangescherpt. Daarnaast zijn door de inflatie en geopolitieke ontwikkelingen de kosten voor bouwmaterialen flink gestegen.

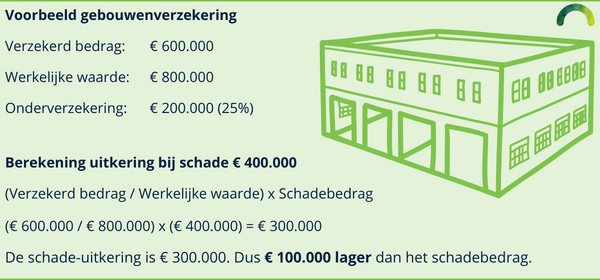

Voorbeeld van onderverzekering

Stel jouw bedrijfspand is verzekerd voor een bedrag van € 600.000. Na een brand blijkt dat er schade is van € 400.000. De werkelijke herbouwwaarde voor de schade wordt bepaald op € 800.000. De uitkering is dan € 300.000, 25% lager dan het schadebedrag.

Controleren van de gebouwenverzekering

Onderverzekering kan voor je bedrijf grote financiële gevolgen hebben. Controleer daarom jaarlijks of het verzekerde bedrag nog voldoende is. Waar kun je rekening mee houden?

- Let op het verschil tussen harde en zachte clausules. Harde clausules bieden geen dekking als niet aan de verplichtingen in de polis is voldaan. Zachte clausules doen dit wel, maar een er is een hoger eigen risico.

- Zorg eventueel voor een vaste taxatie van het bedrijfspand en de inventaris. Dit geeft geen discussie over de waarde van de getaxeerde zaken.

- Na een taxatie door een expert geldt vaak een clausule op de polis die garantie biedt tegen een eventuele onderverzekering.

Advies over de gebouwenverzekering

De risicomanagers van VMD Koster helpen bedrijven met het up-to-date houden van de verzekeringen. Wij zorgen er samen met jou voor dat er geen onderverzekering ontstaat bij de gebouwenverzekering. Bel 0172 611 116 om direct contact met ons op te nemen voor advies. Of vraag een offerte aan voor de gebouwenverzekering.

Offerte gebouwenverzekering