Wat kunt u regelen voor langdurig arbeidsongeschikte werknemers?

Langdurig arbeidsongeschikte werknemers die een WGA-uitkering ontvangen, krijgen te maken met een forse inkomensterugval. De uitkering is beduidend lager dan het oorspronkelijke loon en ook lager dan de uitkering tijdens de eerste twee ziektejaren. Individueel is deze inkomensterugval moeilijk te verzekeren en is de premie vaak hoger. Een werkgever kan hier een belangrijke rol spelen door een collectieve verzekering af te sluiten.

De uitkering van het UWV

De werknemer krijgt meestal eerst een loongerelateerde uitkering (LGU). Deze tijdelijke uitkering is gebaseerd op het vroegere loon, het arbeidsverleden en het loon dat nu verdiend wordt. De duur van deze uitkering hangt af van het aantal jaren dat de werknemer heeft gewerkt. Welke uitkering de werknemer daarna krijgt, hangt af van of hij werkt en hoeveel hij daarmee verdient. Het UWV stelt vast hoeveel hij nog zou kunnen verdienen. Als hij daarvan minstens de helft verdient, krijgt hij een loonaanvullingsuitkering (LAU). Als hij minder verdient, dan krijgt hij de veel lagere vervolguitkering (VVU). Zijn totale inkomen daalt dan sterk.

WGA-gatverzekering voor aanvulling inkomen langdurig arbeidsongeschikte werknemers

Gedeeltelijk arbeidsongeschikte werknemers die minder dan de helft verdienen van wat ze zouden kunnen verdienen, vallen terug op de WGA-vervolguitkering. Dit is een bepaald percentage van het minimumloon. Dit veroorzaakt een flinke terugval in het inkomen van uw werknemer. Met de WGA-gatverzekering biedt u uw werknemers een aanvullende uitkering. Zo verkleint u de kans op financiële problemen bij uw gedeeltelijk arbeidsongeschikte werknemer. Het is voor werknemers bijna onmogelijk zich individueel te verzekeren tegen deze financiële gevolgen.

De beste en meest gekozen dekking is de WGA-gatverzekering Uitgebreid. Dankzij deze verzekering is de werknemer bij instroom in de WGA verzekerd van een uitkering. Dit is een aanvulling tot 70% van het verzekerd jaarloon. Dit jaarloon is afgetopt op de WIA-loongrens.

WIA-excedent: oplossing voor werknemers met inkomen boven de loongrens

Bij arbeidsongeschiktheid zijn de gevolgen voor iedere werknemer verschillend. De wetgeving verzorgt een uitkering van maximaal 70% van het gemaximeerde jaarloon (deze WIA-loongrens is voor 2018 € 54.616,86). Hierdoor ontstaat er voor werknemers die meer verdienen dan dit loon een extra tekort. Met de WIA-excedentverzekering zorgt u voor een aanvulling op de wettelijke WIA-uitkeringen.

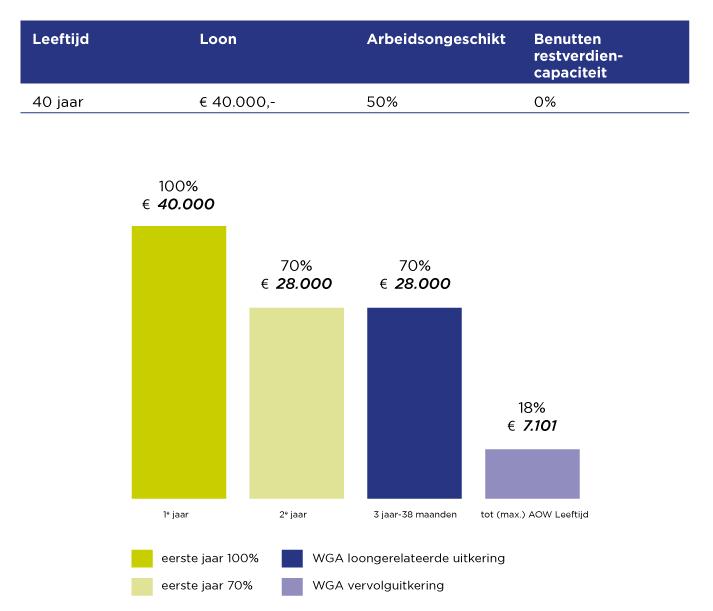

Rekenvoorbeeld: inkomensterugval zonder aanvullende verzekering

Als de werkgever geen WGA-gatverzekering afsluit, kunnen werknemers te maken krijgen met een hele grote terugval in het inkomen. In dit voorbeeld zelfs tot 18% van het loon voor hij arbeidsongeschikt werd.

Rekenvoorbeeld: inkomensterugval beperken met WGA-gatverzekering Uitgebreid

Dankzij de WGA-gatverzekering Uitgebreid is de inkomensterugval veel lager voor de arbeidsongeschikte werknemer. Met de verzekering is de uitkering bijna vier keer zo hoog.

Rekenvoorbeeld: inkomensterugval beperken met WIA-excedentverzekering

Als het loon hoger is dan de QIA-loongrens, is de inkomensval nog groter. Daarvoor dient de WIA-excedentverzekering. In dit voorbeeld is gekozen 70% van het totale salaris te verzekeren. De werknemer ontvangt een uitkering tot 54% van zijn oude loon. Zonder verzekering zou dit 7% zijn en met alleen een WGA-gatverzekering Uitgebreid 38 %.